中经记者 孙汝祥 夏欣 北京报道配资知识服务网

贝斯美(300796.SZ)3月16日披露,公司实控人陈峰于近日收到《行政处罚事先告知书》。因涉嫌未按规定履行要约收购义务,隐瞒持股信息变动情况,浙江证监局拟决定对陈峰责令改正,给予警告,并处以450万元罚款。

据查,陈峰以本人借入资金通过他人证券账户买入贝斯美3%股份后,其与一致行动人持股比例超30%,触发要约收购义务,但陈峰未按规定履行要约收购义务。

业内专家对《中国经营报》记者表示,陈峰相关行为很可能是为了规避要约收购的高成本与复杂程序。而这不仅会损害强制要约收购制度的权威,也有可能损害其他股东获得控制权转让溢价的权利,同时也破坏了公司治理透明度。

通过他人账户“蒙面增持”

贝斯美3月16日披露的《行政处罚事先告知书》显示,经查明,陈峰涉嫌违法事实包括两项,一是未按规定履行要约收购义务,二是隐瞒其持股信息变动情况。

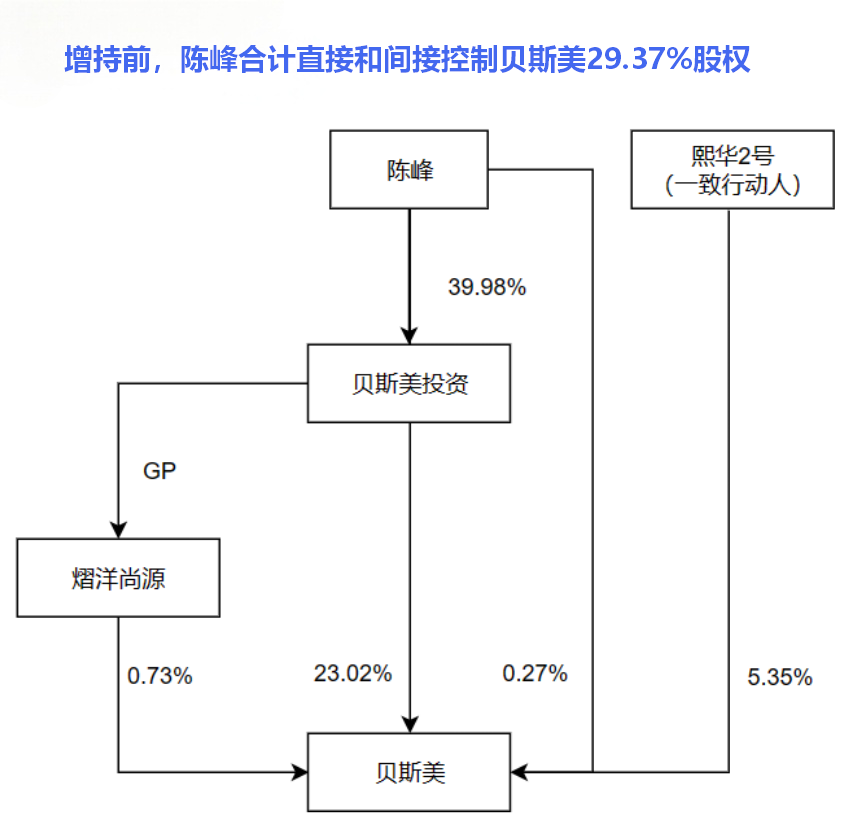

截至2024年8月29日,根据相关规定,陈峰与贝斯美控股股东宁波贝斯美投资控股有限公司、江苏熙华私募基金管理有限公司—江苏熙华青禾2号私募证券投资基金、上海熠洋尚源企业管理咨询合伙企业(有限合伙)构成一致行动关系,陈峰及其一致行动人合计持有贝斯美股份1.06亿股,占上市公司总股本的29.37%。

2024年8月30日,陈峰以本人借入资金通过吴继铭、钟军海的证券账户,以大宗交易方式买入贝斯美股份1083.30万股,占上市公司总股本的3%。

浙江证监局指出,上述交易完成后,陈峰及其一致行动人持有贝斯美股份1.17亿股,占上市公司总股本的32.37%,触发要约收购义务,但陈峰未按规定履行要约收购义务。陈峰的上述行为涉嫌违反《中华人民共和国证券法》(以下简称《证券法》)第六十五条第一款。

《证券法》第六十五条第一款规定,通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到30%时,继续进行收购的,应当依法向该上市公司所有股东发出收购上市公司全部或者部分股份的要约。

此外,浙江证监局还指出,陈峰隐瞒其持股信息变动情况,导致贝斯美2024年年报、2025年半年报中披露的实际控制人持股信息存在虚假记载。

为此,浙江证监局拟决定:针对陈峰未按规定履行要约收购义务的行为,对其责令改正,给予警告,并处以150万元罚款;针对陈峰隐瞒其持股信息变动情况导致上市公司信息披露存在虚假记载的行为,对其处以300万元罚款。综合上述两项,该局拟决定:对陈峰责令改正,给予警告,并处以450万元罚款。

值得一提的是,贝斯美2025年12月12日披露,绍兴市公安局对陈峰出具了《取保候审决定书》,期限从2025年12月11日起算。

贝斯美相关公告显示,陈峰,1969年2月出生,大专学历。1987年起任宁波农药厂销售主管、销售处副处长,宁波明日化学集团有限公司销售处副处长、处长,宁波中化化学品有限公司营销中心经理等职。2003年3月起,任绍兴贝斯美化工有限公司总经理;2014年11月至2025年7月担任公司董事长。

2025年7月21日,贝斯美召开第四届董事会第六次会议,审议通过《关于补选第四届董事会董事长的议案》,选举钟锡君为公司董事长,原董事长陈峰辞任。其原定董事长任期至2027年12月27日。

规避要约收购与信披义务

在业内专家看来,陈峰未按规定履行要约收购义务,很可能是为了规避要约收购的高成本与复杂程序。

德恒上海律师事务所合伙人陈波表示,增持前,陈峰及一致行动人持有贝斯美29.37%的股份;增持后,比例超过30%,达到32.37%。根据《证券法》及《上市公司收购管理办法》,这种情况下,陈峰应当向贝斯美所有股东发出收购要约。“而要约收购的时间长、成本大,应该不是陈峰想要的结果。”陈波称。

《上市公司收购管理办法》规定,通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。其预定收购的股份比例不得低于该上市公司已发行股份的5%。

收购人应当编制要约收购报告书,聘请财务顾问,通知被收购公司,同时对要约收购报告书摘要作出提示性公告。收购人对同一种类股票的要约价格,不得低于要约收购提示性公告日前6个月内收购人取得该种股票所支付的最高价格。

“陈峰可能希望通过‘悄悄增持’的方式规避要约收购义务。”北京市康达(武汉)律师事务所律师吴爱军也表示,要约收购需向全体股东发出收购要约,同时需披露收购意图、资金来源等,程序复杂,成本高。

“而陈峰利用他人账户隐匿真实增持行为,可能意图规避信息披露要求,避免市场关注或监管问询。”吴爱军称。

浙江裕丰律师事务所律师厉健也认为,陈峰未按规定履行要约收购义务的动机,可能是为了降低收购成本,避免支付溢价,也可能是为了规避复杂的审批程序及市场关注。

对于陈峰相关行为的危害性,厉健表示,该行为不仅严重践踏中小股东的“退出权”,还隐瞒真实持股情况,破坏市场交易公平,同时也可能引发公司治理混乱与合规风险。

吴爱军表示,该等行为的危害性主要表现在四个方面。

一是损害市场公平性。要约收购制度旨在保护中小股东,使其在上市公司控制权变更时有平等退出机会。但陈峰未履行要约义务,剥夺了其他股东的这一权利。

二是加剧信息不对称。陈峰增持行为未及时披露,导致市场在信息不完全的情况下交易,影响股价的公允形成。

三是破坏公司治理透明度。实际控制人隐瞒持股变动,导致公司年报、半年报信息失真,削弱了公司治理的透明度与公信力。

四是挑战监管权威。“此类行为若不被及时查处,可能引发其他股东或市场主体的效仿,形成‘劣币驱逐良币’的负面示范效应。”吴爱军称。

在陈波看来,不履行要约收购义务的常见目的,是暗中获取上市公司控制权。其危害性首先是损害强制要约收购制度的权威;其次是有可能损害其他股东获得控制权转让溢价的权利,以及因为对其不认可而退出公司的权利等;最后是作为“门口的野蛮人”与现有股东、管理层发生冲突,引发治理危机。

“贝斯美案件中,陈峰的问题主要是前两者,不是后者。2019年11月上市迄今,陈峰一直是贝斯美的实际控制人,不会因为本次违规增持才获得贝斯美的控制权,其违规增持不会产生后者所述的后果。”陈波同时表示,以借用他人账户的方式增持,进而违反要约收购义务的,还可能同步产生或因此衍生内幕交易、短线交易、违规减持甚至操纵市场等危害结果。

(编辑:夏欣 审核:何莎莎 校对:翟军)配资知识服务网

恒运资本配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯